#04 Venture Debt: Mercado, inversores en España y opinión de Inveready, BBVA y Zubi

Conoce en qué consiste, 6 inversores de Venture Debt españoles y la opinión de Joaquín (BBVA Spark), Jordi (Inveready), Marc (Zubi Capital) y Carlos (VIVLA)

Hasta hace no mucho, en España, el Venture Debt era sinónimo de extensión del runway porque la cosa no iba demasiado bien, salvo excepciones. Además, siempre iba acompañado de Inveready o Sabadell, los únicos players hasta hace apenas 2 años (hay que reconocer su esfuerzo desarrollando el mercado de cero, en mi opinión).

En los últimos meses, la cosa ha cambiado y mucho. Nuevos players, operaciones con casos de uso cada vez más sofisticadas, un ecosistema más maduro y un número de rondas que va in crescendo que sirven como impulso al crecimiento. Según he podido hablar con varios de ellos, los siguientes años vienen fuertes y esto solo puede ser una buena noticia para el ecosistema.

¿Qué es el Venture Debt? 💸

(¡skip intro si ya te lo sabes!)

Dando un paso atrás, el Venture Debt es un instrumento financiero que permite a las startups acceder a capital sin una dilución significativa. Distinto al equity, el Venture Debt debe ser reembolsado, aunque con condiciones más flexibles.

A nivel de estructura, el Venture Debt se posiciona senior al equity, con los prestamistas teniendo prioridad en caso de liquidación. El coste del Venture Debt proviene principalmente de los intereses y costes one-off, además del equity kicker.

Personalmente, creo que su creciente popularidad en España es debido a una evolución natural del ecosistema emprendedor, que es cada vez más maduro y con más opciones de financiación.

Disclaimer: La bajada de valoraciones también contribuye y genera un escenario top para el Venture Debt.

Equity kicker y dilución

El equity kicker es el principal incentivo de un inversor en Venture Debt y la principal diferencia con un banco tradicional. Es una cláusula que permite al prestamista obtener un pequeño porcentaje de equity en la startup a la que está prestando dinero. Esta cláusula permite al prestamista beneficiarse del éxito futuro de la startup, además de recibir el reembolso del préstamo. Aunque varía mucho, puede ser del 20% de la cantidad prestada.

Ejemplo práctico (muy simplificado)

Venture Debt

Te prestan €1M con un interés del 15%, así que pagas €0,15M de intereses. Además, por el equity kicker das un 20% en equity del préstamo, es decir, €0,20M.

Si tu startup vale €10M ahora: Pagas €0,15M de interés + €0,20M en equity = €0,35M en total. Por supuesto, también devuelves ese €1M prestado.

Si tu startup llega a valer €100M: Los intereses siguen siendo los mismos, así como la cantidad devuelta, pero el valor del equity que diste ahora vale €2M.

Venture Capital

Si en lugar de un préstamo, hubieras vendido €1M en equity cuando tu startup valía €10M, hubieses dado el 9,1% de tu empresa (€1M/€11M post money) a un inversor de Venture Capital. No habrías tenido que devolver este dinero.

Si tu startup llega a valer €100M, ese 9,1% vale €9,1M.

Comparativa

En caso de que las cosas salgan bien, con Venture Debt pagas menos en equity (€2M) comparado con vender equity directamente (€9,1M) cuando tu startup aumenta de valor. La parte positiva del Venture Capital es que no tienes que devolver ese €1M, lo que lo hace accesible a startups en etapas más iniciales sin tanta seguridad en sus cashflows.

Casos de uso en Early Stage y ejemplos en España 🇪🇸

En líneas generales, Venture Debt no es un sustituto del equity para las startups que no pueden captar capital, sino una opción para las que sí pueden y deciden no hacerlo, al menos en la totalidad de su financiación. Hay varias situaciones donde puede ser muy interesante:

Extensión del runway

Ayuda a alcanzar cierto milestone y llegar en una mejor posición a la hora de levantar la siguiente ronda de inversión. Es común que actúe como una línea de crédito (hasta X millones de € para utilizar en los siguientes X meses).

Si escuchaste el episodio en Itnig, sabrás que en Factorial levantaron una justo antes de su Serie B de €80M para tener más margen de maniobra. No es Early Stage, pero lo explican muy bien en el podcast. Otro ejemplo es el de Caravelo, que anunciaba una ronda con inversores de Venture Debt de €3M en 2022 y, posteriormente, anunciaba una ronda de €3,5M en equity en 2023.

Complemento al equity

A la hora de levantar equity, para evitar una dilución excesiva, se levanta una cantidad en forma de Venture Debt. Hemos visto esto recientemente con Paack (15 millones de deuda y otros 30 millones de equity), Revel (100 millones de deuda y 15 de equity) o Ukio, (€10M en deuda y €17M en equity).

FinTech

Las FinTech con productos financieros similares a los préstamos necesitan un acceso a capital desde un primer momento. La situación es de huevo y gallina, ya que necesitas dinero para poder prestar dinero, pero a su vez necesitas poder demostrar tracción y que tus clientes te lo van a a devolver.

El nivel de complejidad que puede llegar a tener la financiación de FinTech es enorme. Te dejo este artículo de a16z sobre todas las posibilidades.

Algunas startups que han levantado grandes cantidades de deuda desde un primer momento son Ritmo, Capchase, Boopos o Twinco aunque algunas en forma de Warehouse Facility (una entidad independiente en forma de SPV) y no necesariamente con Venture Debt en su totalidad.

M&A

A la hora de adquirir una compañía, aunque sea en una etapa muy inicial, una startup puede levantar capital en forma de Venture Debt.

Un ejemplo reciente es Vivla, que recientemente adquirió Suomma, levantando €2,5M ad-hoc para la operación. Aunque no se ha comunicado, podría ser una operación financiada con Venture Debt (como ejemplo didáctico, nos sirve aunque no fuera así 😉).

Financiación de SPVs

En el contexto de las startups, una SPV es una entidad legal independiente a la startup, creada para financiar parte de su actividad. Es decir, la financiación en forma de deuda va para la SPV, que a su vez financia a la startup. Habitualmente, parte de la financiación de este vehículo debe venir de los activos de la startup (skin in the game) y la otra parte (puede ser un 80%-85%) en forma de deuda. Sin embargo, la parte aportada por la startup puede ser Venture Debt. Como hemos comentado, es una estructura muy habitual en el caso de las FinTechs.

Dos ejemplos recientes en España diferentes a las FinTech son VIVLA, que se dedica a la propiedad fraccionada de viviendas y para cada vivienda que compra, puede crear un SPV financiada de forma independiente o Solarmente, que ofrece alquiler de paneles solares y demás productos de autoconsumo, ha creado una SPV y anunciado una ronda de deuda de €50M para este fin.

Evolución del Venture Debt en España 🇪🇸

A nivel europeo, según GP Bullhound, el Venture Debt registró un récord en 2022, con más de 30.500 millones de euros levantados, casi el doble que el año anterior. Sin embargo, según cuenta Sifted, 2023 está siendo un año muy complicado para Venture Debt. En EE.UU., los datos de Q1 2023 indican descenso del 60% en la financiación total de Venture Debt con respecto a Q4 y de más del 40% con respecto a Q1 2022.

En España, una de las primeras operaciones, tal y como explica Carlos Conti (Inveready) aquí fue el Venture Debt a Masmovil en 2011, cuando valía decenas de millones. Años después, se convirtió en una salida a bolsa y posterior OPA por casi €3bn. No es de extrañar que en 2012 lanzaran su primer fondo de Venture Debt. Inveready estuvo varios años en solitario hasta que en 2017, Sabadell Venture Capital entró en escena. Hasta muy recientemente, han sido los únicos players en España ofreciendo Venture Debt.

Ante esta gran oportunidad en un océano azul, más recientemente, hemos visto una oleada de nuevas incorporaciones: en 2021, Zubi Capital y Extension Fund, en 2022, BBVA Spark y en 2023, Santander, de la mano de Inveready. Sin duda, grandes noticias para el ecosistema emprendedor ya que la competencia no hace más que traer mejor condiciones para las startups y demuestra madurez en el ecosistema.

Opinión de Joaquín (BBVA Spark) 🎤

He podido hablar con Joaquín de Aubeyzon, de BBVA Spark acerca de la evolución y oportunidades del Venture Debt en España:

“El capital riesgo (equity), solía ser la única opción que los inversores elegían para acceder a las startups de mayor proyección. Sin embargo, ha surgido un creciente interés en España y Europa por complementar estas inversiones con financiación mediante venture debt.

Creemos que la deuda trae consigo madurez a un ecosistema. Más aún, saludamos que se anuncien otros fondos de VD (recientemente el de Inveready + Santander) y sabemos que pronto se anunciarán otros más. Es razonable pensar que la deuda en el mercado de capital riesgo no ocupa ni el 10% en relación al capital y empiece a ocupar una cuota más relevante –como producto- dentro del ecosistema VC.

Venture Debt no es para todos, especialmente para las compañías muy early stage. Es complemento ideal para evitar dilución y balancear la estructura de capital de una compañía. Por el lado inversor, el venture debt ofrece un activo de menor riesgo, pero con el mismo acceso a compañías de alta proyección.”

Opinión de Jordi (Inveready) 🎤

También he tenido la suerte de hablar con Jordi-Ferrán Penina, Investment Director en Inveready:

La financiación de startups ha evolucionado hacia estructuras más sofisticadas, en línea con la nueva realidad: el dinero se ha encarecido y por consecuencia, ahora más que nunca, el coste de oportunidad de apostar únicamente por estructuras de capital hace que la dilución para el emprendedor/accionistas no esté optimizada.

El Venture Debt es un producto agnóstico en cuanto a sector y pensado para impulsar la generación de valor en las compañías. No se ha de confundir con un chaleco salvavidas sino más bien como un propulsor de valor, sea a través de crecimiento orgánico, crecimiento inorgánico, adquisición de licencias, planes de CapEx…

Es importante entender el Venture Debt como paso previo a que las compañías sean aptas a conseguir financiación bancaria, i.e. aptas para financiación no dilutiva. Son compañías que, por modelo de negocio, inversión en crecimiento, planes de expansión u otros, no están en una situación de generación de beneficios si bien la predictibilidad de ingresos es notable. El Venture Debt entra después del que se entiende el momento de mayor riesgo (riesgo de desarrollo, comercial…), propio del capital.

Opinión de Marc (Zubi Capital) 🎤

No podía faltar los insights de Marc Guasch, de Zubi Capital:

Cuando empezó Zubi Capital tan sólo existían otros dos players a nivel nacional (Inveready y SabadellVC), entonces había mucho trabajo por hacer, se tenía que dar a conocer el instrumento, se tenía que educar al mercado y se tenía que explicar sus bondades a los emprendedores y agentes del ecosistema. Hoy es diferente, los emprendedores ya conocen en qué consiste y cómo pueden beneficiarse, y no sólo las startups, también los VCs tradicionales, que consiguen que sus participadas puedan alargar runway con apenas dilución.

Fruto del éxito de este instrumento tanto para el emprendedor como para el inversor ha fomentado la aparición de nuevos players y de fondos cada vez más grandes. Los últimos años han aparecido nuevas iniciativas por parte de proveedores de deuda tradicionales que no sólo quieren ayudar al ecosistema sino que también ofrecer alternativas de inversión a sus inversores.

Actualmente los principales bancos nacionales ya cuentan Venture Debt y no resultaría extraño que durante los próximos 2 o 3 años aparezcan nuevos players, ya sean VCs tradicionales sacando fondos específicos de Venture Debt, o nuevos bancos o bancas de inversión que quieran explorar alternativas.

Opinión de Carlos (VIVLA) 🎤

Por último, he tenido la oportunidad de hablar también con Carlos Floría, de VIVLA, para tener insights de una startup que ha optado por este tipo de financiación:

El Venture Debt es un instrumento clave dentro de nuestra estrategia de financiación, especialmente en relación con nuestro plan de adquisición de viviendas. Gracias al Venture Debt hemos podido mantener, tanto nuestra dilución como nuestra valoración, en niveles razonables a pesar de operar en una categoría muy intensiva en capital.

Adicionalmente, el componente híbrido de deuda y equity propio de la naturaleza del Venture Debt hace que sea un instrumento mucho más founder-friendly e involucrado en la generación de valor del negocio, versus otros formatos de deuda más tradicionales, que suelen ser más conservadores y rígidos. En ese sentido nos sentimos tremendamente afortunados de contar con Extension Fund como nuestro proveedor de Venture Debt por todo el valor que aporta a VIVLA como socio estratégico más allá de la pura financiación.

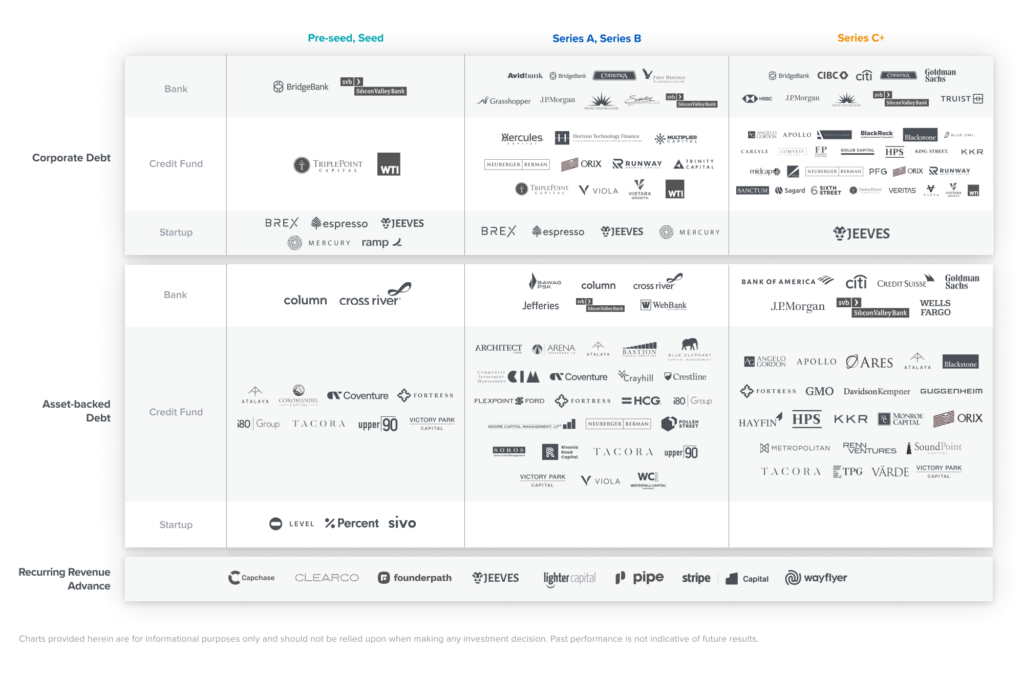

Inversores de Venture Debt en España 🇪🇸

A nivel global, el número de players ofreciendo Venture Debt es enorme. Por ejemplo, en este artículo de a16z, tenemos inversores de Venture Debt en las etapas seed y pre-seed, como Atalaya, Coventure, Fortress, i80 Group, Tacora, upper90, Victoria Park Capital, Fasanara o Coromandel Capital. Si entras en sus webs descubres algo muy curioso. Mientras que algunos de ellos están especializados en Venture Debt, otros son enormes Credit Funds gestionando miles de millones de euros.

En España, como hemos comentado, nos encontramos con un ecosistema en pleno desarrollo y con opciones cada vez más variadas, lo que es una gran noticia para los emprendedores:

Gestoras independientes 💰

🚀 Inveready: Levantaron el primer fondo especializado en Venture Debt en 2012 y cuentan con un portfolio de Venture Debt con nombres como MasMovil, Softonic, Digital Legends, Odilo, IriusRisk, Ritmo o Yaba. Recientemente, anunciaron su cuarto fondo de Venture Debt de la mano de Santander, de €100M.

🚀 Zubi Capital: Fundada por Iker Marcaide (FlyWire), lanzó en 2021 el primer fondo de impacto de Venture Debt en España, con €40M. En su portfolio, Twinco, Boopos, Climate Trade, Senniors o Bcas.

🚀 Extension Fund: Antai Venture Bilder y Riva y García lanzaron su primer fondo de €35M en 2021 para inviertir a través de notas convertibles y de Venture Debt. En su portfolio se encuentran Payflow, Haddock, Yaba, Ukio o Vivla.

Bancos 🏦

🚀 Sabadell Venture Capital: Desde 2017, ha sido uno de los principales players del Venture Debt en España. En su portfolio más reciente, nos encontramos con Exoticca, Impress, Student Finance, Incapto o Bloobirds.

🚀 BBVA Spark: Arrancaron en 2022 y, desde entonces ya han participado mediante Venture Debt en Wallbox, Paack, Mundimoto, Payflow, Fracttal o Twinco.

🚀 Santander Venture Debt: Recién llegados al Venture Debt, Santander ha lanzado hace apenas unas semanas un fondo de €100M, donde Inveready actúa como gestora y Santander como principal LP. Aún no hay inversiones anunciadas.